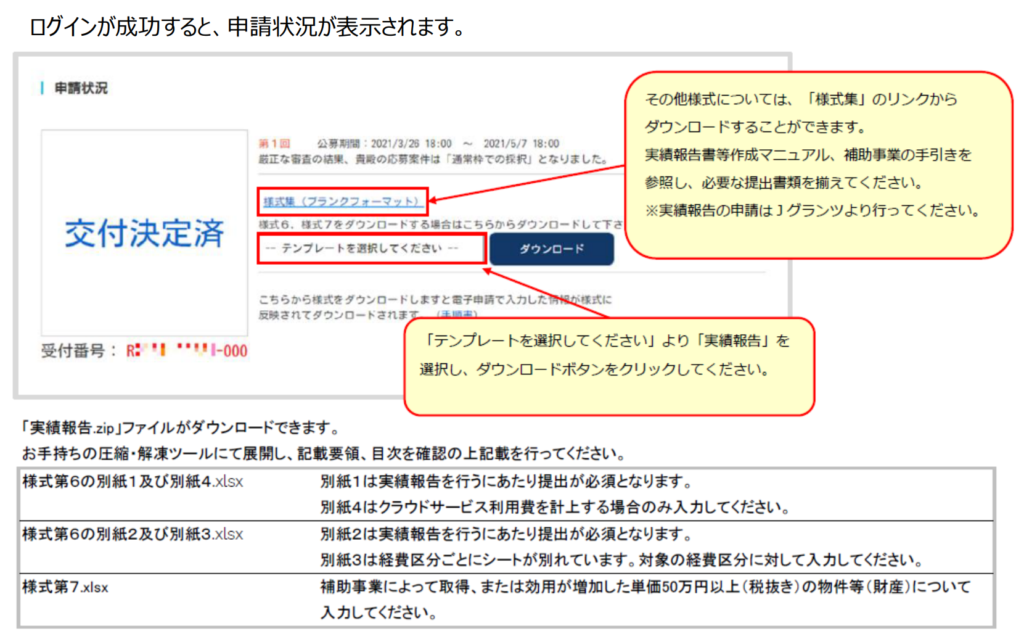

https://jigyou-saikouchiku.go.jp/

『様式第6の別紙1及び別紙4』

『様式第6の別紙2及び別紙3』

『様式第7』

上記3つののExcelファイルはgBizIDにログイン後DLすることができる。

ここからDLすると、電子申請で入力した情報が様式に反映された状態でDLすることができる。

(例)

『様式第6の別紙1及び別紙4』

→”受付番号””事業者名””事業計画名”が入力済み。

『様式第6の別紙2及び別紙3』

→”経費明細表”タブの”予算額”が入力済み。

ちなみに

『様式第6の別紙1及び別紙4』→実績報告書

『様式第6の別紙2及び別紙3』→経費明細書

『様式第7』→取得財産管理台帳

『費目別支出明細書』の注意点

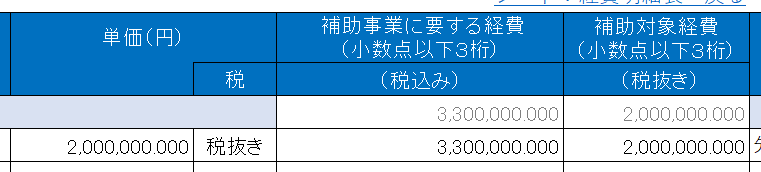

■振込手数料が”先方負担手数料”の場合

→

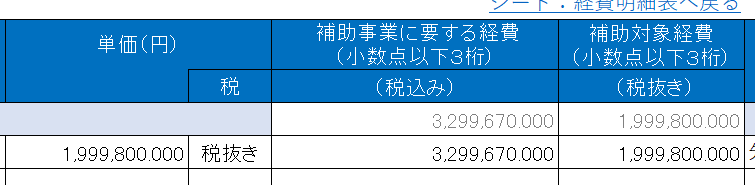

①”先方負担手数料”は値引きとして扱うため、「単価(円)」「補助事業に要する経費」「補助対象経費」から差し引く。(※値引く際に、”税抜き””税込み”に注意する)

②備考欄に”先方負担手数料880円(税込み)”と記載する。

(※記載しないと事務局から差し戻される。)

■振込手数料が”先方負担手数料”かつ”補助対象外経費”が含まれている場合(上記の応用)

→

①まず、”補助対象外経費”を差し引いた金額を入力する。

②”先方負担手数料”330円(税込み)を「補助対象経費」「補助対象外経費」で比率按分する。

「補助対象経費」200万に対し200円の”先方負担手数料”が発生している。

「補助対象外経費」100万に対して100円”先方負担手数料”が発生している。

上記から

「補助事業に要する経費」から330円(税込み)を差し引く。

「単価(円)」「補助対象経費」から200円(税抜き)を差し引く。

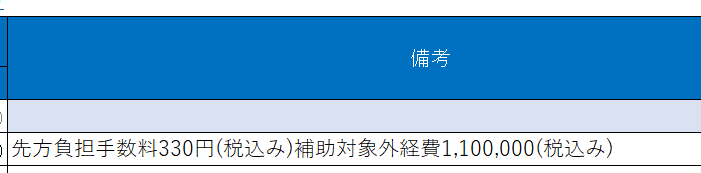

②備考欄に”先方負担手数料330円(税込み)補助対象外経費1,100,000(税込み)”と記載する。

(※記載しないと事務局から差し戻される。)

※事務局からの差戻しの連絡時に”先方負担手数料”全額を”補助対象経費”から差し引く旨を伝えれば按分せずに済む。(その場合、数10円~数100円の損をすることになる。)

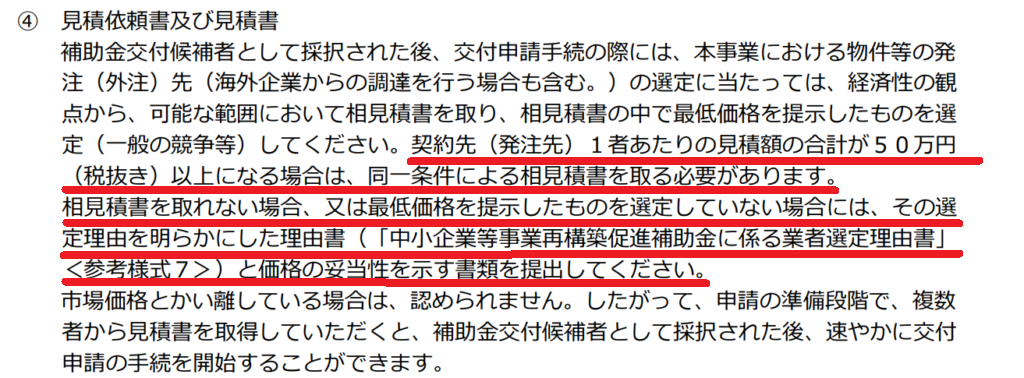

【補助事業の手引き】ページ4″④見積依頼書及び見積書”抜粋

50万(税抜き)を超える場合は、「相見積書」or「業者選定理由書」を提出する必要がある。